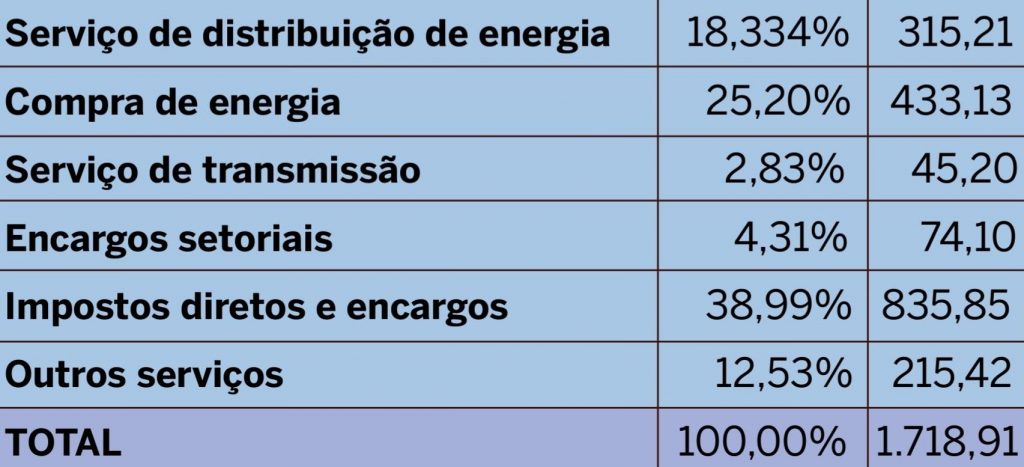

Veja números de sua fatura mensal de energia, que são exibidos em letrinhas miúdas para “facilitar” a leitura pelos usuários, mas que cobra imposto em cascata

Além do valor de consumo, a fatura da conta de energia elétrica chega às residências e empresas consumidoras com vários encargos setoriais sob a forma de taxas que nem sempre o usuário do sistema entende do que se trata. Duas dessas cobranças, porém, têm levantado polêmicas e tornaram-se motivo de disputas judiciais entre consumidores e concessionárias de energia: a inclusão da Tarifa de Uso do Sistema de Transmissão de Energia Elétrica (TUST) e a Tarifa de Uso do Sistema de Distribuição (TSUD) na base de cálculo do ICMS (Imposto sobre Circulação de Mercadorias e Serviços), que incide sobre o total da fatura.

A Justiça considerou a tributação ilegal porque o ICMS deve incidir sobre a energia elétrica, que é a mercadoria, e não sobre as tarifas que dizem respeito a etapas anteriores ao fornecimento do produto.

Pela decisão da justiça, aqui em Sergipe o consumidor tem direito a reaver tudo o que pagou à Energisa em impostos indevidos nos últimos cinco anos e em dobro. Além disso, tem direito a exigir a exclusão dessas taxas da base de cálculo do imposto, o que pode significar uma economia de até 35% no valor da conta.

Mas, para ter seu direito garantido, o consumidor precisa recorrer à Justiça, porque a Energisa, embora tenha cobrado irregular e ilegalmente esse dinheiro da população, não está disposta a pagar espontaneamente.

A TSUD é cobrada nas contas de consumidores que adquirem a energia elétrica diretamente das empresas geradoras, mas usam a rede comum de distribuição. Já a TUST diz respeito ao transporte do produto no sistema energética.

Audiência extrajudicial no MPE

Ainda não existe nenhum procedimento judicializado no Ministério Público do Estado sobre o assunto, mas ocorreu um termo de audiência extrajudicial em julho deste ano e a Promotora de Justiça da Promotoria dos Direitos do Consumidor, em substituição, Joelma Soares Macêdo de Santana, recebeu o consumidor que se sentiu lesado com a cobrança do imposto, representante da Energisa e também da Secretaria da Fazenda (Sefaz).

A promotora informou que o representante da Energisa disse que existe decisão no STJ onde não tem legitimidade para figurar no polo passivo tendente a alterar a base de cálculo de tributos incidentes sobre a tarifa de energia elétrica, uma vez que o interesse no caso é dos entes públicos instituídos, por ser beneficiários da arrecadação e não a concessionária, por ser esse mero agente de arrecadação. Em outro processo, fora reconhecida a ausência de legitimidade passiva da Energisa, já que é a empresa quem está cobrando do consumidor o imposto indevido.

A Sefaz defendeu que toda a cobrança de ICMS é feita com base em resolução própria que autorizaria a cobrança de TUSD e TUST para cálculo do imposto, não se propondo a qualquer acordo com o consumidor.

Sem base legal

O juiz Daniel Eduardo Branco Carnacchioni, da 2ª Vara da Fazenda Pública do Distrito Federal, suspendeu liminarmente a cobrança do ICMS sobre tarifa de uso do sistema de transmissão e distribuição de energia elétrica que estava sendo cobrada da Associação dos Profissionais do Correios em Brasília. Com a decisão, a Companhia Energética de Brasília terá que suspender a cobrança.

Em São Paulo, os valores gastos com transmissão e distribuição de energia elétrica não entram na base de cálculo do Imposto de Circulação de Mercadoria e Serviços (ICMS). A decisão é da 11ª Câmara de Direito Público do Tribunal de Justiça de São Paulo ao rejeitar recurso da Fazenda paulista e manter a decisão de primeiro grau. O governo de São Paulo havia apontado ser legítima a inclusão da TUSD e da TUST na base de cálculo do ICMS.

ICMS não pode incidir sobre taxas

Já o advogado Jorge Luiz Souza Santos, estudioso do assunto, disse que “Todo tema tributário é bem complexo, apenas retirar ou alterar uma alíquota acaba influenciando numa série de fatores que agregam o valor final. No tema a respeito de cobrança indevida de ICMS nas contas de energia, o STF se pronunciou editando a súmula 166 que diz o seguinte: ‘Não constitui fato gerador do ICMS o simples deslocamento de mercadoria (energia) de um para outro estabelecimento do mesmo contribuinte).

“No entanto, desvinculando o ICMS da base do Cofins e do PIS, deve haver apenas um índice para alíquota de ICMS para o consumo de energia e outro índice para os demais tributos, PIS e COFINS que integram a tarifa de energia”. Continua Jorge “Então, pela edição da súmula do STF, a cobrança de ICMS nas contas de energia é indevida”.

Informações do STF

O Supremo Tribunal Federal (STF), por meio de seu Plenário Virtual, entendeu, no dia 7 de agosto, que não há repercussão geral a respeito da inclusão, na base de cálculo do ICMS, das tarifas de uso dos sistemas de distribuição ou de transmissão de energia elétrica (TUSD/TUST). Com isso, caberá ao Superior Tribunal de Justiça (STJ) a definição acerca do tema.

As tarifas se destinam a pagar as concessionárias em razão do uso das suas linhas de distribuição e de transmissão de energia elétrica. Os estados defendem que o imposto deve incidir sobre tais pagamentos, não apenas sobre o montante pago pela energia propriamente dita.

O Superior Tribunal de Justiça vinha decidindo de forma favorável aos contribuintes, reconhecendo que as mencionadas tarifas não integram a base de cálculo do ICMS. Entretanto, em 21 de março, a 1ª Turma, por três votos contra dois, decidiu que deve se dar a aludida incidência.

Com isto, ocorreu a quebra da sequência de decisões que também a 1ª Turma vinha proferindo favoravelmente aos contribuintes. Poucas semanas depois, em 20 de abril, a 2ª Turma foi chamada a julgar o mesmo assunto e, ao fazê-lo, manteve, à unanimidade, sua posição tradicional, afastando a incidência do ICMS.

A 2ª Turma, em 20 de abril, fez referência ao recente julgamento de março, da 1ª Turma, e comentou que não havia ocorrido alteração no cenário fático nem no contexto normativo relativos ao assunto e, por isso, não via, a 2ª Turma, motivo para modificação da interpretação que, há anos, vinha sendo defendida por ambas as turmas da Corte. A 2ª Turma reconheceu que não havia fundamento fático nem jurídico para alteração da jurisprudência e invocou uma norma que foi trazida pelo novo Código de Processo Civil, justamente para contribuir em relação à estabilidade dos entendimentos judiciais.

Antes da decisão de março deste ano, da 1ª Turma, os Tribunais de Justiça, em sua maioria, decidiam contrariamente à incidência, pois estavam alinhados ao entendimento histórico do Superior Tribunal de Justiça. Não por acaso, foi incutido nos contribuintes o sentimento de que, à luz da interpretação da Corte Superior, o ICMS não poderia incidir sobre a TUSD e a TUST. Os jurisdicionados receberam, do tribunal superior responsável pela uniformização da interpretação da legislação federal, essa clara sinalização, em reiteradas oportunidades.

Dada essa reiteração das decisões, o Superior Tribunal de Justiça ofereceu uma verdadeira orientação a todos os interessados no assunto.

Quanto ao mérito da discussão, será decidido se o ICMS, no contexto da energia elétrica, pode incidir sobre outras rubricas que não a energia em si, pelo simples fato de essas rubricas orbitarem em torno da energia.

É indiscutível que as referidas tarifas não se confundem com a energia elétrica, por isso a expectativa é a de que o Superior Tribunal de Justiça mantenha seu entendimento tradicional, firmado após anos de amadurecimento do debate.

Do contrário, ou seja, caso se afirme ser possível incidir o ICMS sobre a TUSD e a TUST, nada impedirá que, no futuro, qualquer outro valor seja inserido na base de cálculo do ICMS apenas pelo fato de ter alguma relação com a energia, mesmo que com ela não se confunda. Isto significaria um alargamento da base de cálculo sem alteração normativa que o justificasse.

Para melhorar o entendimento, veja o que diz um site especializado no assunto https://pontojuridico.com.br/restituicao-icms-conta-de-luz, respondendo uma pergunta básica, do tipo: quais clientes podem se beneficiar dessa tese? – Todos os consumidores brasileiros, tanto pessoa física como pessoa jurídica, titulares na fatura ou locatários responsáveis pelo pagamento. Diversos Tribunais vêm decidindo que os consumidores devem ser restituídos da cobrança mensal indevida de ICMS sobre as tarifas (TUST, TUST e Encargos Sociais) na conta de luz dos últimos 5 anos.

Ouvindo a Energisa

Conversando com o assessor de comunicação da empresa de energia, jornalista e professor André Brito, tomei conhecimento de que a empresa é mera arrecadadora de impostos para o estado. Como acontece com o recolhimento da taxa de iluminação pública, que é cobrada através de inclusão nas faturas, mas que é também repassada para a prefeitura de Aracaju ou dos municípios de referência. Aliás, como fez questão de informar o assessor, “a própria Energisa também paga fatura e os mesmos impostos e taxas embutidos nela”.

Além disso, a Energisa vê seu número de inadimplentes crescer, muitas vezes por conta do elevado valor das faturas, e “a população atribui à empresa a culpa pelos preços altos, sem perceber” que praticamente a metade do valor é simplesmente destinado para repasse.

ÚLTIMAS NOTÍCIAS

Ricardo Marques reafirma compromissos da gestão de Emília, agradece apoio político e destaca avanços para Aracaju

Durante entrevista concedida nesta sexta-feira, 23 de maio, ao apresentador [...]

STF: maioria dá mais 2 anos para adesão a ação de perda inflacionária

A maioria dos ministros do Supremo Tribunal Federal (STF) votou [...]

Gabinete Itinerante aproxima gestão de Emília Corrêa dos servidores e fortalece diálogo com órgãos municipais

Com o objetivo de conhecer de perto a realidade dos [...]

COQUELUCHE: Nordeste já registra 187 casos da doença em 2025

LOC.: A vacina DTP protege contra três doenças provocadas por [...]

Para garantir meta fiscal, Governo faz contenção de R$ 31,3 bilhões no orçamento de 2025

O Governo Federal anunciou na tarde desta quinta-feira (22/5) um [...]